今回は住宅ローンの基本知識について♪

住宅ローンは家を建てる時にほとんどの人が利用するのではないでしょうか。

家を購入する際に生活にかかわってくる部分なので、これから家づくりされる方が最低限把握できるように書いていきます♪

そして注文住宅で建てるときの住宅ローンについて♪

注文住宅の場合はちょっと特殊になるので、

・これから注文住宅で家を建てる予定の方

は特に前回の記事のつなぎ融資とあわせてご覧くださいな♪

注文住宅は住宅ローンと【つなぎ融資】が必要!?分かりやすく解説♪

住宅ローンについて

正式名称は『金銭消費賃借契約』

多くの人が住宅を取得するために利用するもので、いろんな金融機関が取り扱っていて、条件や金利などは本当にさまざまです。

新築物件の場合は、住宅ローンで支払っていく建物に抵当権をかけて、その土地、建物を担保に融資してくれます。

住宅ローンが意外とどういったもので適用されるものか分からない方もいるのでは?

住宅ローンは、住む為の住宅を取得するためのローン

新築一戸建て、新築マンション、中古一戸建て、中古マンション、リフォームなどで利用可能。

賃貸として人に貸す目的の建物やセカンドハウス、別荘を購入する目的では組めないです。

住宅ローンの種類

一番認知されているのは、ネット銀行やリアルバンク(都市銀行、地方銀行)の銀行などで取り扱っている住宅ローンでしょうか( ;∀;)

意外と知らない方も多いかもですが、他にもいろんなところで取り扱ってます。

- フラット35 住宅金融支援機構という機関が取り扱っている

- 自治体融資 自治体によって取り扱っていない自治体もあるみたいです

- 財形住宅融資 財形住宅融資を取り扱っているなら会社から融資してもらえる

など

自分達にあったところを探しだすことで、少しでも支払い総額をおさえたり、審査に通りやすかったりするかもしれません(^^)/

フラット35や自治体融資などの詳細は別記事で書いていきますね♪

住宅ローン金利の種類

住宅ローンは借入金額、金利、返済期間などで数字が全然違ってくるので、自分達にあったものを選ぶ必要があります。

審査条件なども全然違います。

そんな金利の種類について

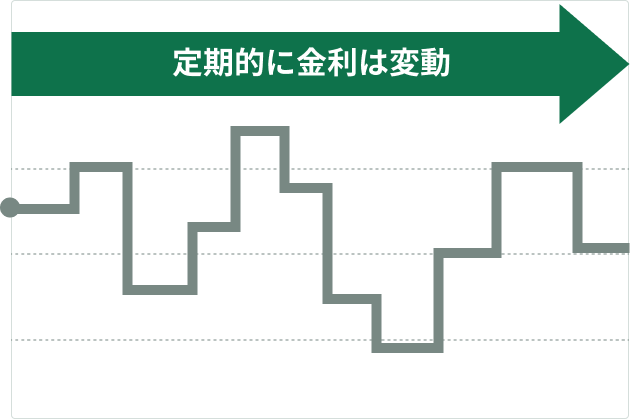

・変動金利型

変動金利は金融情勢で変動していく種類です。

市場金利が下がると住宅ローンの金利もさがっていくものです。

逆に市場金利が上がると住宅ローンの金利もあがっていくので、リスクはあります。

現在は超低金利な時代で、最安値はなんと0.3%台の金利商品もあるくらい。

これ以上は下がる事はないかもしれません。むしろ上がる可能性のが高いのではないでしょうか( ;∀;)

金利の見直しは年に2回行われ、返済額自体の見直しはだいたい5年に1回ほど変更があるみたいです。

- しっかり管理して、とにかく利息額をおさえたい

- 常に市場に目を向けれて、変化に対応できる

- 家計管理が得意

・固定金利選択型

期間固定金利は3年、5年、10年など、金利がその期間、固定されるものです。

その間は固定されていて、期間が終了するタイミングで継続するか変動金利などに変更するか選択することになります。

固定期間が終了した後が、市場金利が上昇していれば金利負担が大きくなるので注意。

固定期間中は金利が変動することはないので、期間中は金利上昇のリスクを無くすことができ、全期間固定より低い金利で融資してもらえるのが大きなメリットです( ;∀;)

指定した期間は新規適用金利として、比較的低い金利で設定されている場合が多いです。

期間終了後に継続して固定金利選択型を選ぶと、優遇はされますが本来の適用金利に戻って上がる可能性が高いです((+_+))

- 固定された期間が終了したときに、完済または繰り上げ返済で大きく返済期間を縮めれる

- 変動金利の上昇リスクを懸念していて、期間内で返済可能なくらいの融資額

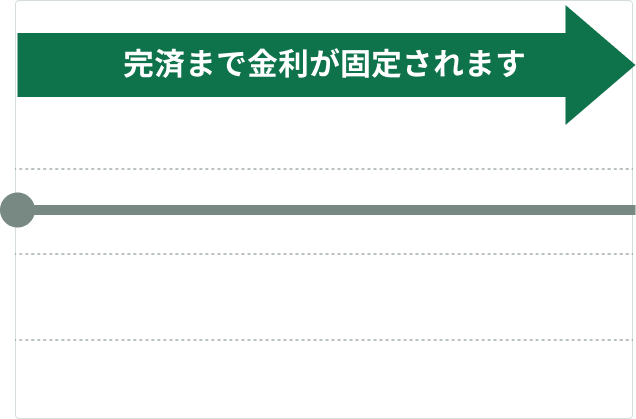

・全期間固定金利型

その名のとおり、全期間一定の金利で返済していくことになります。

金利が一定ということは、月々の返済額も最後まで一定なので、市場の金利に左右されず安心して返済していけます。その反面、最初から最後まで設定された金利のままなので、金利がさがっていた場合は利息支払い額は多くなってしまいます。

全期間固定金利型は、変動金利よりも高めの金利を設定されているのが特徴です( ;∀;)

現在は超低金利といわれているくらい金利が低い時代です。

全期間固定金利型は変動金利と比べると高めですが、それでも昔と比べて低いほうもしれません。全期間一定という安心感が大きなメリットです。

- 金利上昇のリスクを懸念している

- 家計管理が苦手

- 将来的にお子さんの成長などがあり、支出が増える可能性が高い

ローンの返済方法

ローン全般的にこの返済方法がありますが、住宅ローンも例外なくこのどちらかの方法を選択して返済していきます。

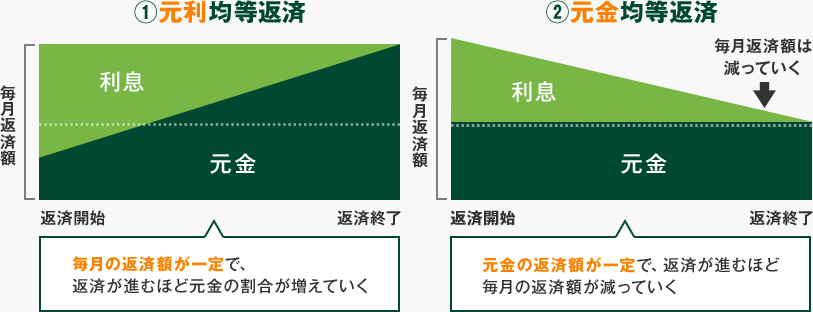

①元利均等返済

大きな特徴として、元金+利息を一定の金額で返済していきます。

毎月同じ返済額で家計管理しやすいので、ローンを組むときは大体が元利均等返済かとおもいます。

返済開始時は利息の割合が多く元金支払い額が少ない。

返済していくごとに利息割合が減っていき元金の割合が多くなります。

②元金均等返済

元金均等返済は元金自体の返済額が一定で、そこに利息がのった支払いをしていくことになります。

なので、最初は返済額が多いです。

元金は着実に少なくなっていくので、その分利息額も減っていきます。結果、月々の返済額も減っていきますし、利息の総支払額も元利均等返済より安くなります。

繰り上げ返済を考えているなら元金均等の方がいいんでしょうが、最初のほうは返済額が多くなるので、なかなか選択しきれません( ;∀;)

低金利の住宅ローンはネット銀行

少しでも低い金利で融資してもらい、少しでも総支払額をおさえたいところ( ;∀;)

調べまくった結果、超低金利の恩恵を得れるのは、ネット銀行です。

ネット銀行の変動金利に関しては、上でも書きましたが0.3%代もあります!

かなり低い金利で融資してもらえるんですが、

- 審査が厳しい

- 融資条件がある

- 最初の手数料が高い

- 窓口がない

- つなぎ融資が必要な注文住宅では利用しにくい

などの欠点もあります( ;∀;)

住宅ローンランキングで検索しても上位は、ほぼネット銀行だったりします。

上の欠点を補える方はもちろん少しでも低金利で融資してもらうことをおすすめします!

注文住宅で建てるときの住宅ローンについて

注文住宅で家を建てる場合も、もちろん住宅ローンを組んで融資してもらうわけですが、注文住宅の場合の契約は少し特殊です。

前回の記事で説明した【つなぎ融資】という融資が必要になる方がほとんどですので、上で説明した低金利のネット銀行を選択するのが難しくなる場合が多いです。

低金利のネット銀行を利用するのが難しい理由

ネット銀行は金利が安いしとても魅力的( ;∀;)

冒頭で説明しましたが、住宅ローンはその建物を担保に融資してもらうので、完成後、つまり担保できる状態になってから融資開始になるので、つなぎ融資が必要になります。

ですが、つなぎ融資を取り扱っていないところが多いんです((+_+))

ただでさえ審査も厳しいのに、つなぎ融資を取り扱ってないとなると利用が難しくなります。

ちなみに、注文住宅に限ってです。

建売やマンション、中古一戸建て、中古マンションなどの場合は、つなぎ融資が必要ありませんので、低金利のネット銀行を利用して少しでも支払い総額をおさえることができます♪

まとめ

一生物の買い物であるマイホーム♪

何千万円もするので金利が0.1%でも安くなるとその差額は大きいです。

住宅ローンに関しては、掘れば掘るほど奥が深く知識も必要になってきます!

少しでもその知識を身につけて挑むことで、少しでも金利が安い融資先が見つかる可能性も高くなるので頑張って身につけておきましょう♪

ちなみに、金利負担を軽減してくれる制度もあるので、一緒にこちらの知識も身につけると、より家計管理や資金計画に役立つので是非のぞいてみてください♪

最後までありがとうございます♪

いい家を手にいれましょう(^_-)-☆

コメント